Việt Nam ra mắt Cổng thông tin điện tử thanh toán thuế cho nhà cung cấp nước ngoài

Việt Nam ra mắt Cổng thông tin điện tử thanh toán thuế cho nhà cung cấp nước ngoài

Việt Nam ra mắt Cổng thông tin điện tử thanh toán thuế cho nhà cung cấp nước ngoài

Việt Nam ra mắt Cổng thông tin điện tử thanh toán thuế cho nhà cung cấp nước ngoài

Việt Nam ra mắt Cổng thông tin điện tử thanh toán thuế cho nhà cung cấp nước ngoài

0909.411.148 / 0589.244.525

support@theway.vn

Việt Nam ra mắt Cổng thông tin điện tử thanh toán thuế cho nhà cung cấp nước ngoài

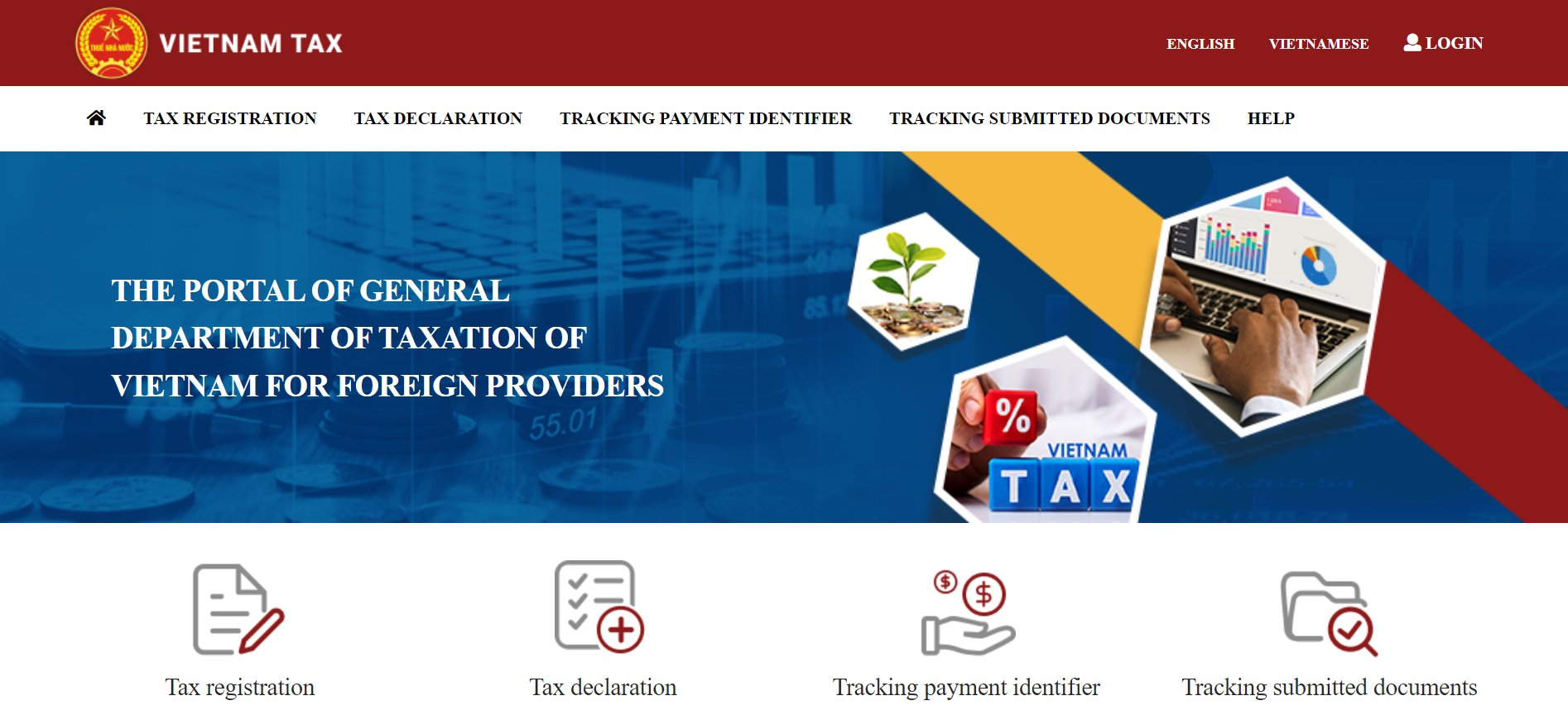

Tổng cục Thuế Việt Nam (GDT) đã thông báo về việc ra mắt cổng thông tin điện tử dành cho các nhà cung cấp ở nước ngoài tham gia vào các hoạt động xuyên biên giới (Cổng thông tin điện tử thanh toán thuế dành cho nhà cung cấp nước ngoài). Doanh nghiệp kinh doanh qua biên giới nước ngoài có thu nhập từ Việt Nam có thể đăng ký, kê khai và nộp thuế qua Cổng thông tin điện tử mà không cần nộp hồ sơ cho cơ quan thuế Việt Nam.

Doanh nghiệp nước ngoài qua biên giới là doanh nghiệp không có cơ sở thường trú tại Việt Nam thực hiện thương mại điện tử và các dịch vụ khác với doanh nghiệp, cá nhân tại Việt Nam.

Trước đó, các doanh nghiệp nước ngoài phải nhờ đến đại lý hoặc bên thứ ba để kê khai và nộp thuế.

Nền tảng trực tuyến để nộp thuế trực tiếp

Các doanh nghiệp xuyên biên giới nước ngoài được yêu cầu thực hiện thủ tục đăng ký ban đầu trên cổng thông tin điện tử trong lần đầu tiên họ truy cập vào nền tảng này. Họ cần có địa chỉ email hợp lệ để giao dịch trực tiếp với cơ quan thuế của Việt Nam.

Cổng thông tin điện tử thanh toán thuế cho nhà cung cấp nước ngoài

Sau khi đăng ký, tất cả thông tin bao gồm về nền tảng thương mại điện tử, mã số thuế và email được sử dụng sẽ được gửi đến cơ quan thuế, sau đó họ có thể nộp thuế trực tiếp trên cổng thông tin.

Các bước đăng ký nộp thuế trực tuyến bao gồm:

- Doanh nghiệp kinh doanh qua biên giới nước ngoài truy cập Cổng thông tin điện tử của Tổng cục thuế để nộp hồ sơ đăng ký thuế.

- Cổng thông tin sẽ gửi một mã xác nhận đến địa chỉ email mà doanh nghiệp xuyên biên giới đã đăng ký.

- Doanh nghiệp sử dụng mã xác nhận để nộp hồ sơ đăng ký thuế trên Cổng thông tin điện tử.

- Cổng thông tin điện tử gửi thông báo tiếp nhận hồ sơ thuế điện tử cho doanh nghiệp.

- Sau khi tiếp nhận hồ sơ đăng ký thuế, cơ quan thuế sẽ kiểm tra các chi tiết, thông tin trong hồ sơ đăng ký thuế.

- Nếu được chấp thuận, cơ quan thuế sẽ gửi mã giao dịch để truy cập và nộp thuế trên cổng thông tin điện tử. Nếu không đúng thì cơ quan thuế sẽ thông báo bổ sung hồ sơ để chỉnh sửa và gửi lại.

Lưu ý:

- Không có phí hoặc lệ phí cho việc sử dụng cổng thông tin điện tử.

- Các doanh nghiệp kinh doanh qua biên giới nước ngoài phải kê khai thuế theo quý. Việc đăng ký trực tiếp lần đầu có thể được thực hiện bằng Mẫu 01 / NCCNN, các tờ khai hàng quý tiếp theo có thể được thực hiện bằng Mẫu số 02 / NCCNN theo Thông tư 80.

- Các nhà cung cấp xuyên biên giới phải nộp thuế GTGT và TNDN được tính theo tỷ lệ phần trăm trên doanh thu kinh doanh tạo ra từ Việt Nam. Tuy nhiên, các doanh nghiệp có thể thực hiện các thủ tục miễn giảm thuế theo hiệp định tránh đánh thuế hai lần (DTAA) có liên quan.

- Doanh nghiệp gặp khó khăn có thể liên hệ trực tiếp với bộ phận hỗ trợ trên cổng thông tin điện tử.

Các nền tảng xuyên biên giới được kiểm tra chặt chẽ để tuân thủ thuế

GDT cũng đã được lệnh tổng hợp danh sách tất cả các nền tảng xuyên biên giới tại Việt Nam với các trang web và địa chỉ đã đăng ký của họ.

Sự phát triển này diễn ra sau khi Việt Nam ban hành Thông tư 80 hướng dẫn thi hành Luật Quản lý thuế. Thông tư 80 có hiệu lực từ ngày 1/1/2022 hướng dẫn quản lý thuế đối với hoạt động kinh doanh thương mại điện tử trên nền tảng số.

Theo Thông tư, các doanh nghiệp không đăng ký với cơ quan thuế Việt Nam sẽ bị khấu trừ thuế. Các tổ chức kinh doanh hoặc công ty thực hiện giao dịch với các nền tảng xuyên biên giới nước ngoài phải khấu trừ thuế và ký quỹ cho cơ quan thuế. Đối với các cá nhân thực hiện giao dịch với các nền tảng xuyên biên giới nước ngoài - ngân hàng hoặc nhà cung cấp dịch vụ thanh toán sẽ được yêu cầu giữ lại khoản thanh toán thuế. Nếu không thực hiện được thì ngân hàng hoặc tổ chức thanh toán phải theo dõi số tiền cá nhân đã nộp và báo cáo cơ quan thuế vào ngày 10 hàng tháng.

GDT cũng sẽ duy trì một danh sách các doanh nghiệp xuyên biên giới nước ngoài sẽ được chia sẻ với các ngân hàng và các nhà cung cấp dịch vụ thanh toán để thu thuế.

Cơ quan thuế thừa nhận rằng việc đánh thuế hoạt động thương mại điện tử là một thách thức do một số doanh nghiệp không duy trì văn phòng thực tại Việt Nam. Ngoài ra, các cá nhân, doanh nghiệp sử dụng mạng xã hội để bán dịch vụ, sản phẩm không xuất hóa đơn, không nộp thuế. Việc theo dõi các khoản thanh toán trở nên khó khăn hơn khi các sản phẩm không phải vật chất như phần mềm hoặc âm nhạc được bán.

Cổng thông tin mới sẽ giúp các nền tảng xuyên biên giới nước ngoài nộp thuế trực tiếp thuận tiện hơn là sử dụng bên thứ ba. Ngoài ra, Việt Nam hướng tới việc khắc phục tình trạng hụt thu thuế, đặc biệt là từ các doanh nghiệp nước ngoài đối với thu nhập có nguồn gốc từ Việt Nam.

Các nền tảng xuyên biên giới như Google và Facebook bị đánh thuế 218,5 triệu USD (5 nghìn tỷ đồng) từ năm 2019 đến năm 2021. Các nhà chức trách Việt Nam đã kêu gọi tuân thủ nghiêm ngặt về thuế và đánh thuế những gã khổng lồ công nghệ như Google và Facebook nói rằng họ chiếm 70% quảng cáo trực tuyến doanh thu nhưng không đóng thuế đầy đủ.

Bài viết liên quan

5 Sai Lầm Khiến Doanh Nghiệp Bị Phạt Đến 20 Triệu Đồng Trong Năm Đầu Hoạt Động

Thành lập doanh nghiệp nhưng không hoạt động có vi phạm pháp luật không?

ƯU ĐÃI MIỄN THUẾ MÀ DOANH NGHIỆP CẦN BIẾT

CHECKLIST 10 VIỆC DOANH NGHIỆP CẦN LÀM TRONG 6 THÁNG ĐẦU SAU KHI THÀNH LẬP

DỊCH VỤ KẾ TOÁN THUẾ CHO HỘ KINH DOANH

DỊCH VỤ KẾ TOÁN THUẾ CHO HỘ KINH DOANH

THÀNH LẬP DOANH NGHIỆP

THÀNH LẬP DOANH NGHIỆP

DỊCH VỤ KẾ TOÁN - THUẾ TRỌN GÓI

DỊCH VỤ KẾ TOÁN - THUẾ TRỌN GÓI

DỊCH VỤ ĐĂNG KÝ GIẤY CHỨNG NHẬN ĐẦU TƯ (IRC)

DỊCH VỤ ĐĂNG KÝ GIẤY CHỨNG NHẬN ĐẦU TƯ (IRC)

GIẤY PHÉP LAO ĐỘNG -THẺ TẠM TRÚ CHO NGƯỜI NƯỚC NGOÀI

GIẤY PHÉP LAO ĐỘNG -THẺ TẠM TRÚ CHO NGƯỜI NƯỚC NGOÀI

GIẤY PHÉP KINH DOANH

GIẤY PHÉP KINH DOANH

DỊCH VỤ TƯ VẤN MỞ MÃ SỐ THUẾ

DỊCH VỤ TƯ VẤN MỞ MÃ SỐ THUẾ

VISA ĐẦU TƯ VIỆT NAM – VISA ĐT – ĐIỀU KIỆN VÀ THỦ TỤC MỚI NHẤT

VISA ĐẦU TƯ VIỆT NAM – VISA ĐT – ĐIỀU KIỆN VÀ THỦ TỤC MỚI NHẤT

VIETNAM E-VISA

VIETNAM E-VISA

TẠM NGƯNG KINH DOANH - GIẢI THỂ DOANH NGHIỆP

TẠM NGƯNG KINH DOANH - GIẢI THỂ DOANH NGHIỆP

Tra cứu thông tin

Tra cứu thông tin

Hotline 0909.411.148 / 0589.244.525

Email support@theway.vn

Hotline

0909.411.148 / 0589.244.525